Hengli Futures

01

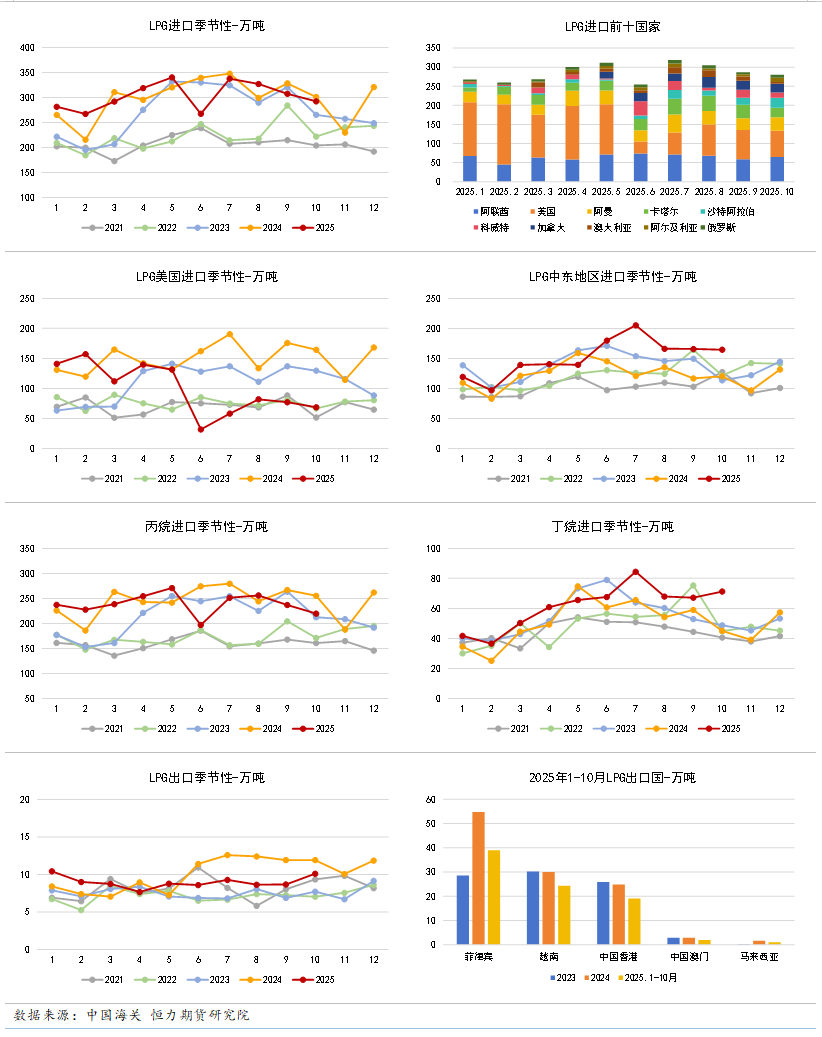

10月LPG进口总量结构

性下滑,较9月减少15万吨

10月我国液化石油气(LPG)进口总量为292.33万吨,环比9月减少约15万吨。从品种结构看,进口量的下降主要来自丙烷,其进口量减少17万吨;丁烷进口量则稳中有升,增加4万吨。

进口来源的结构性调整是总量下降的主因。中东地区到港量保持稳定,但美国货源进口量较上月大幅减少近10万吨,且全部为丙烷;与此同时,澳大利亚进口量连续第二个月回落,继9月减少5万吨后,10月进一步下降约7万吨。

值得关注的是,尽管自美国的进口量有所回落,但其在我国LPG总进口中的占比仍维持在23%,与9月的25%相比变化相对有限。这一结构性现象反映出,在中美关税战缓和的背景下,国内进口商对美国纯丙烷资源的采购偏好增强,推动美国货源占比自6月11%的低位持续修复。相应地,中东地区在我国进口结构中的份额受到挤压,从6月的67%降至本月的56%。

02

中美贸易关系的短期波动与长期影响

进入10月后,受港口费政策变动以及美国拟对中国加征100%关税消息影响,两国关系再度趋紧,市场预期转弱,进口商多转为观望。直至10月下旬,中美先后在吉隆坡和韩国举行贸易磋商,达成多项共识,并公布了具体措施:包括延长关税暂缓期、中美互相取消港口费一年等。随着这些积极信号释放,市场情绪逐步改善,价格也出现回升。

尽管目前进口美国LPG的附加税仍维持在10%的水平,但进入11月中下旬后,由于中美套利窗口打开,美国对华出口仍具备经济性。叠加美国本土需求因气温下降与感恩节假期烹饪需求增加而走强,其丙烷库存压力有望逐步缓解。虽然当前库存水平仍远高于往年同期,去库幅度有限,但对MB价格的压制预计将逐步减轻。

03

印度长期采购协议对

全球贸易格局的潜在影响

美印关系同样在为LPG贸易流向带来新变化。前期印度就已经承诺2026年将从美国进口10%液化石油气,并于2025年10月10日由三大国营能源企业——IOC、HPCL与BPRL联合发布招标,明确2026年起每月采购最多3整船、每船约4.4万至4.6万吨的美国原产LPG。随后在11月17日,印度石油和天然气部长哈迪普·辛格·普里正式宣布,该国已与美国主要供应商达成史上首份长期LPG采购协议。根据该协议,印度将在2026年从美国进口约220万吨LPG(约每月4整船),约占其年进口量的10%,较此前发布的每月至多3船LPG进一步增加。而回顾2024年,印度进口美国货源仅占总进口的1%;预计到2025年,此比例将上升至7%。

此协议将由上述三家印度国企共同执行,以CIF价格联合向美国菲利普66、道达尔能源和雪佛龙公司采购约50船超大型LPG运输船货物,以美国MB价格为基准进行定价。此举预计将形成对中东供应商的价格约束,MB价格或成为印度未来采购的价格上限。若美国LPG价格持续具备经济性,不排除印度进口商进一步加大对美采购量的可能。

在此协议背景下,我们预期自2026年起,沙特阿美将继续调低其合同价格,以维持其长期供应量和市场份额,尤其是印度市场的份额。因为相较于中国以化工需求为主、偏好美国纯丙烷的特点,印度燃烧需求强劲,与中东“比例货”更为匹配。因此,印度成为中东必须着力维护的战略市场。未来中东CP很可能延续低价策略,以应对美国货源在印度市场的竞争。

综上所述,未来LPG市场走势仍将与中美关系变化引发的需求份额再分配密切相关。若两国关系再度反转,中东面临的出货压力或将缓解;若当前关税战展期格局延续,则沙特阿美需持续调整其价格与供应策略,以在日益多元化的LPG贸易格局中保持竞争优势。

04

中美乙烷贸易10月受港口

费政策重挫,预计11月回暖

10月,中国乙烷进口量大幅回落57%至32万吨,主要受中美港口费政策影响。前期美国贸易代表办公室(USTR)规定,自2025年10月14日起,将对中国船东、运营商及中国建造的船舶征收每净吨50美元的额外费用,并在后续三年内逐年递增30美元,至2028年上调至140美元/净吨。而目前全球乙烷运输船队中,半数以上为中国船东或运营商所有,均在此前收费范围之内。该政策导致部分进口商暂缓采购节奏,10月上半月期间,中国几乎没有美国乙烷到港。

随着中美先后在吉隆坡和韩国举行的贸易磋商中就暂停港口费一年的政策达成共识,乙烷市场交易逐步恢复,此前积压的美国乙烷货源得以集中发运。因此,我们预计11月乙烷整体进口量将回升至70万吨或以上的高位水平。

05

乙烷丙丁烷进出口数据一览

投资咨询业务资格:证监许可[2012]338号

研究院:

分析师:周云 F03089066 Z0016657

联系人:郭瑾雯 F03124046

_美港通证券提示:文章来自网络,不代表本站观点。

相关文章

热点资讯